当前位置:

当前位置:某公司采用资产负债表债务法核算所得税,适用的

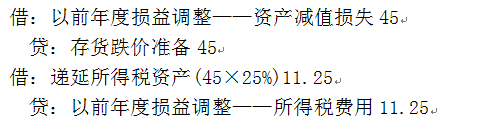

不定项选择题 某公司采用资产负债表债务法核算所得税,适用的所得税税率为25%。2021年3月(日后期间,年度汇算清缴已完成)在对2020年报表审计时发现其2020年年末库存商品账面余额为210万元。经检查,该批产品的预计售价为180万元,预计销售费用和相关税金为15万元。当时,由于疏忽,将预计售价误记为230万元,未计提存货跌价准备。关于该事项下列处理中正确的有()。

A.调减2020年资产负债表“存货”项目金额45万元

B.调增2020年资产负债表“递延所得税资产”项目金额11.25万元

C.调减2020年资产负债表“存货”项目金额35万元

D.调增2020年资产负债表“递延所得税资产”项目金额8.75万元

正确答案: A、B

答案解析: 存货的可变现净值=预计售价180-预计销售费用和相关税金15=165(万元),小于存货成本210万元,应计提存货跌价准备45万元(210-165)。

相关知识:第二节 资产负债表日后调整事项

你可能感兴趣的试题

- 对于年度资产负债表日至财务报告批准报出日之间发现的报告年度重大会计差错,应按资产负债表日后调整事项的规定进行处理,同时调整报告年度报表相关项目的期末数或本年发生数。()

查看试题 - 对资产负债表日后事项中的调整事项,涉及损益的事项,直接通过“利润分配——未分配利润”科目核算。( )

查看试题 - 资产负债表日后事项中涉及报告年度所属期间的销售退回,不调整报告年度利润表的收入、费用等项目,直接调整退回当期的收入、费用等。()

查看试题 - 企业资产负债表日后调整事项涉及现金收支的,应当调整报告年度资产负债表货币资金项目金额。()

查看试题 - 资产负债表日后事项涉及报告年度所属期间的销售退回发生于报告年度所得税汇算清缴之后的,涉及应纳税所得额的调整,应调整报告年度的应交所得税。( )

查看试题 - 下列各项中(发生在日后期间),不考虑其他因素,应在“以前年度损益调整”科目贷方核算的有()。

查看试题