题型介绍

一、单项选择题(本大题共20小题,每小题1分,共20分。在每小题列出的四个备选项中只有一项是符合题目要求的,错选、多选或未选均无分。

-

如果持有的货币资金量过大,则导致企业整体盈利能力()。

A.不变

B.上升

C.下降

D.不确定

【正确答案-参考解析】:参加考试可见

二、多项选择题(本大题共10小题,每小题2分,共20分。在每小题列出的五个备选项中至少有两项是符合题目要求的,错选、多选、少选或未选均无分。

-

下列各项中,放弃使用比较分析法的场合有()。

A.基准金额为很大的正数

B.基准金额为很小的正数

C.基准金额为零

D.基准金额为负数

E.基准金额为相对数

【正确答案-参考解析】:参加考试可见

三、判断说明题(本大题共5小题,每小题2分,共10分。

-

定比动态比率可以观察指标的变动速度,环比动态比率可以观察指标总体的变动趋势。()。

【正确答案-参考解析】:参加考试可见

四、简答题(本大题共2小题,每小题5分,共10分。

-

釆用比率分析法进行财务分析,在构建比率时应当注意哪些问题?

【正确答案-参考解析】:参加考试可见

五、计算分析题(本大题共5小题,每小题5分,共25分。计算结果除特别要求外,其余保留两位小数。

-

东方公司2007年的有关资料如下:

(1)年初存货为24000元,应收账款为72000元,流动资产为190000元,应付账款余额为36000元。

(2)年末流动负债为60000,流动比率为2.5。

(3)当年实现主营业务收入为320000元,销售毛利率为30%。

(4)年末有关科目的余额分别为:“原材料”科目14000元,“材料成本差异”科目1000元(贷方),“生产成本”科目4000元;“应收账款——甲公司”科目32000元(借方),“应收账款——乙公司”科目10000元(贷方);“应付账款——护航公司”科目32000元(贷方),“预付账款——夏宇公司”科目12000元(贷方)。

(2)平均营运资本为300000元。

要求:(1)计算年末流动资产和速动比率。

(2)以主营业务收入代替赊销净额,计算存货周转率、应收账款周转率、存货周转天数、应收账款周转天数和营业周期(小数点后保留两位)。

(3)计算应付账款周转率、应付账款周期天数、现金周期。

(4)计算营运资本周转率、流动资产周转率和流动资产周转天数。

【正确答案-参考解析】:参加考试可见

六、综合分析题(本大题共1小题,共15分。计算结果保留两位小数。

-

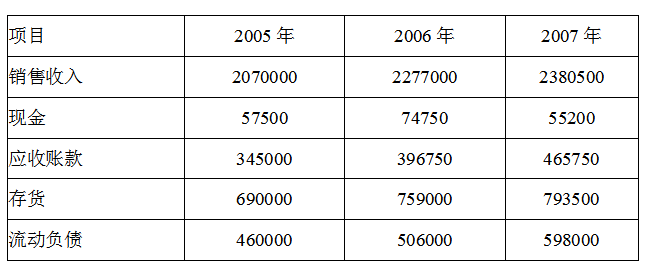

某公司相关资料如下:

单位:元

要求:⑴将上述资料以趋势百分比表示,以2005年为基期,采用定比动态比率计算并进行分析。

(2)釆用环比动态比率计算并进行分析。

【正确答案-参考解析】:参加考试可见

切换考试

切换考试