题型介绍

一、单项选择题(本大题共20小题,每小题1分,共20分。在每小题列出的四个备选项中只有一项是符合题目要求的,错选、多选或未选均无分。

-

当前我国的财务报告基本可以分为()。

A.会计报表和非会计业务报表

B.总账报表和明细账报表

C.会计报表和报表附注

D.年度财务报表和季度财务报表

【正确答案-参考解析】:参加考试可见

二、多项选择题(本大题共10小题,每小题2分,共20分。在每小题列出的五个备选项中至少有两项是符合题目要求的,错选、多选、少选或未选均无分。

-

财务分析地位的重要性主要体现在()。

A.业务结构的复杂化

B.财务信息的专业化

C.企业的公众化

D.组织形式的复杂化

E.社会分工的细致化

【正确答案-参考解析】:参加考试可见

三、判断说明题(本大题共5小题,每小题2分,共10分。

-

商誉是指企业在购买另一个企业时,购买成本大于被购买企业可辨认净资产公允价值的差额。()。

【正确答案-参考解析】:参加考试可见

四、简答题(本大题共2小题,每小题5分,共10分。

-

简述计算稀释每股收益时,对归属于普通股股东的当期净利润的调整。

【正确答案-参考解析】:参加考试可见

五、计算分析题(本大题共5小题,每小题5分,共25分。计算结果除特别要求外,其余保留两位小数。

-

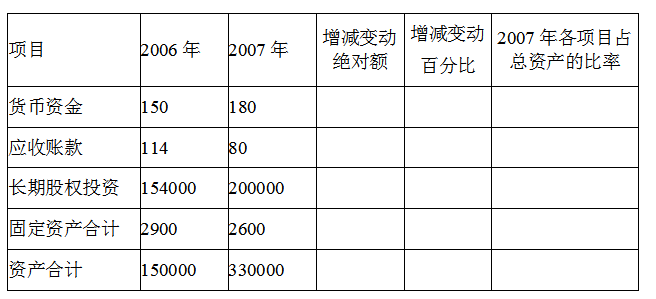

A公司为国内上市公司,2006年度与2007年度的部分资产负债表项目如下表所示:

单位:万元

要求:(1)以2006年度数据作为分析基准,以2007年度数为分析对象,采用趋势分析法,进行绝对数比较和百分比变动比较,并填列上表;

(2)计算2007年度各项目占总资产的比率,并填列上表。

【正确答案-参考解析】:参加考试可见

六、综合分析题(本大题共1小题,共15分。计算结果保留两位小数。

-

某公司2007年资产负债表资料如下:

单位:万元

要求:编制该公司的2006年和2007年的共同比资产负债表,并对该公司进行分析。

【正确答案-参考解析】:参加考试可见

切换考试

切换考试