2026年中级会计职称《中级会计实务》强化试卷(二)

- 年份:2026年

- 类型:强化试卷

- 总分:100.00分

- 时长:180分钟

- 题量:34

- 做题人数:0人

切换考试

切换考试

手机在线做题

A.此项业务对于甲基金会属于受托代理业务

B.甲基金会应当于2021年4月1日确认受托代理负债500000元

C.甲基金会应当于2021年4月8日确认受托代理负债500000元

D.甲基金会应当于2021年4月15日转销受托代理负债500000元

【正确答案-参考解析】:参加考试可见

A.2月10日,收到客户退回2020年6月销售部分商品,甲公司向客户开具红字增值税发票

B.3月18日,董事会会议通过2020年度利润分配预案,拟分配现金股利6000万元,以资本公积转增股本,每10股转增2股

C.2月20日,一家子公司发生安全生产事故造成重大财产损失,同时被当地安监部门罚款600万元

D.3月15日,于2020年发生的某涉诉案件终审判决,甲公司需赔偿原告1600万元,该金额较2020年年末原已确认的预计负债多300万元

【正确答案-参考解析】:参加考试可见

【正确答案-参考解析】:参加考试可见

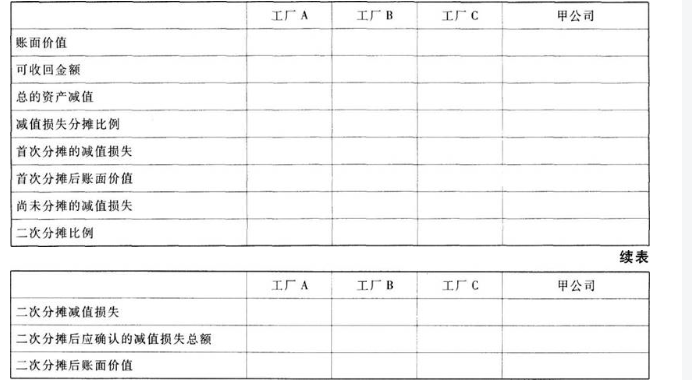

(3)编制甲公司2021年12月31日对A、B、C三家工厂生产设备计提减值准备的会计分录。

(3)编制甲公司2021年12月31日对A、B、C三家工厂生产设备计提减值准备的会计分录。 【正确答案-参考解析】:参加考试可见

【正确答案-参考解析】:参加考试可见

咨询热线:400-805-0075

已购买考试(0)