题型介绍

单项选择题(本类题每小题备选答案中,只有一个符合题意的正确答案。多选、错选、不选均不得分。

-

企业财务管理体制明确的是()。

A.企业治理结构的权限、责任和利益的制度

B.企业各财务层级财务权限、责任和利益的制度

C.企业股东会、董事会权限、责任和利益的制度

D.企业监事会权限、责任和利益的制度

【正确答案-参考解析】:参加考试可见

多选题(本类题每小题备选答案中,有两个或两个以上符合题意的正确答案,全对得满分,少选、多选、错选、不选均不得分。

-

下列关于资本资产定价模型的描述中,说法正确的有()。

A.计算风险收益率时考虑了全部风险

B.市场风险溢酬越大,表示对风险越厌恶

C.无风险收益率和风险收益率共同组成必要收益率

D.资本资产定价模型不是对任何公司都是适合的

【正确答案-参考解析】:参加考试可见

判断题(请判断每小题的表述是否正确。每小题答题正确的得1分,错答、不答均不得分,也不扣分。

-

单位变动成本一般会随业务量变化而相应变动。()

【正确答案-参考解析】:参加考试可见

计算分析题(根据所给材料回答问题。(需计算后回答的问题,须列出算式;每个问题计算过程中的小数均保留实际位数,计算结果有小数的,小数保留2位。)

-

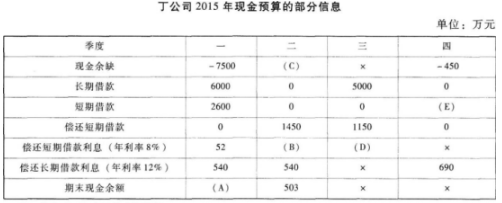

丁公司2014年年末的长期借款余额为12000万元,短期借款余额为零。该公司的最佳现金持有量为500万元,如果资金不足,可向银行借款。假设:银行要求借款的金额是100万元的倍数,而偿还本金的金额是10万元的倍数;新增借款发生在季度期初,偿还借款本金发生在季度期末,先偿还短期借款;借款利息按季度平均计提,并在季度期末偿还。

丁公司编制了2015年分季度的现金预算,部分信息如下表所示:

要求:确定上表中英文字母代表的数值(不需要列示计算过程)。

【正确答案-参考解析】:参加考试可见

综合题(根据所给材料回答问题。

-

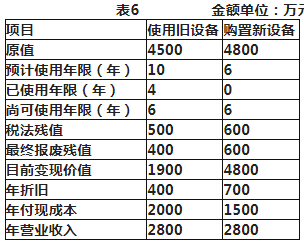

己公司是一家机械制造企业,适用的企业所得税率为25%,该公司要求的最低收益率为12%。为了节约成本支出,提升运营效率和盈利水平,拟对正在使用的一台旧设备予以更新。

其他资料如下:

资料一:新旧设备数据资料如表6所示。

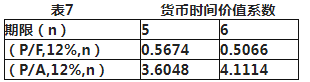

资料二:相关货币时间价值系数如表7所示。

表7货币时间价值系数

已知:(P/A,12%,5)=3.6048,(P/F,12%,6)=0.5066。

要求:

(1)计算与购置新设备相关的下列指标:

①税后年营业收入;

②税后年付现成本;

③每年折旧抵税;

④残值变价收入;

⑤残值净收益纳税;

⑥第1~5年现金净流量(NCF1~5)和第6年现金净流量(NCF6);

⑦净现值(NPV)。

(2)计算与使用旧设备相关的下指标:

①目前账面价值;

②目前资产报废损益;

③资产报废损益对所得税的影响;

④残值报废损失减税。

(3)已知使用旧设备的净现值(NPV)为943.29万元,根据上述计算结果,做出固定资产是否更新的决策,并说明理由。

【正确答案-参考解析】:参加考试可见

切换考试

切换考试