题型介绍

单项选择题(本类题每小题备选答案中,只有一个符合题意的正确答案。多选、错选、不选均不得分。

-

下列属于通过采取激励方式协调股东与管理层利益冲突的方法是()。

A.股票期权

B.解聘

C.接收

D.限制性借债

【正确答案-参考解析】:参加考试可见

多选题(本类题每小题备选答案中,有两个或两个以上符合题意的正确答案,全对得满分,少选、多选、错选、不选均不得分。

判断题(请判断每小题的表述是否正确。每小题答题正确的得1分,错答、不答均不得分,也不扣分。

-

成本管理贯穿于投资、筹资和营运活动的全过程,渗透在财务管理的每个环节之中。()

【正确答案-参考解析】:参加考试可见

计算分析题(根据所给材料回答问题。(需计算后回答的问题,须列出算式;每个问题计算过程中的小数均保留实际位数,计算结果有小数的,小数保留2位。)

-

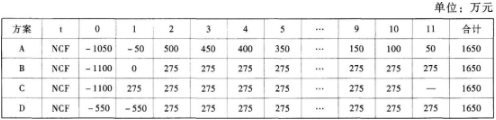

甲公司拟投资建设一条生产线,行业基准折现率为10%,现有四个方案可供选择,相关的现金净流量数据如下表所示。

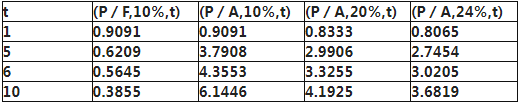

相关的时间价值系数如下。

要求:

(1)计算A方案包括建设期的静态投资回收期指标。

(2)计算D方案包括建设期的静态投资回收期指标。

(3)计算B方案净现值指标。

(4)计算C方案内含收益率指标。

(5)计算C方案动态投资回收期。

【正确答案-参考解析】:参加考试可见

综合题(根据所给材料回答问题。

-

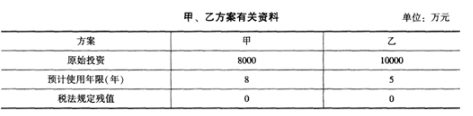

ABE公司是一家大型国有企业,适用的企业所得税税率为25%,该公司要求的最低收益率为10%。目前ABC公司面临甲、乙两个投资方案的决策。

资料如下:

资料一:

甲、乙两个方案有关投资的数据资料如下表:

假设两个方案的原始投资均是在0时点一次性投入,立即投产经营,最终实际残值均与税法规定的残值一致。

资料二:

甲方案预计每年营业收入为6000万元,每年付现成本为2000万元。

乙方案各年的税后营业利润分别为:2000万元、2500万元、3000万元、3500万元、4000万元。

资料三:

相关货币时间价值系数如下表所示:

要求:

(1)计算与甲方案有关的下列指标:

①税后年营业收入;

②税后年付现成本;

③每年折旧抵税;

④第1~8年的现金净流量;

⑤净现值。

(计算结果保留两位小数)

(2)计算与乙方案有关的下列指标:

①每年折旧额;

②第1~5年的现金净流量;

③净现值。

(3)计算甲方案的静态回收期与动态回收期。

(4)计算乙方案的静态回收期与动态回收期。

(5)用年金净流量法决策应该选择哪个方案(计算结果保留两位小数。)

【正确答案-参考解析】:参加考试可见

切换考试

切换考试