题型介绍

单项选择题(本类题每小题备选答案中,只有一个符合题意的正确答案。多选、错选、不选均不得分。

-

与合伙企业和个人独资企业相比,有限责任公司的特点是()。

A.组建公司的成本低

B.不会存在代理问题

C.双重课税

D.不能无限存续

【正确答案-参考解析】:参加考试可见

多选题(本类题每小题备选答案中,有两个或两个以上符合题意的正确答案,全对得满分,少选、多选、错选、不选均不得分。

-

与货币市场相比,下列各项中,属于资本市场特点的有()。

A.风险较大

B.收益较高

C.资本借贷量大

D.交易目的是解决短期资金周转

【正确答案-参考解析】:参加考试可见

判断题(请判断每小题的表述是否正确。每小题答题正确的得1分,错答、不答均不得分,也不扣分。

-

采取双重股权结构,可以协调大股东与中小股东之间的冲突。

【正确答案-参考解析】:参加考试可见

计算分析题(根据所给材料回答问题。(需计算后回答的问题,须列出算式;每个问题计算过程中的小数均保留实际位数,计算结果有小数的,小数保留2位。)

-

甲公司目前有10万元闲置资金,准备用于投资有价证券或者期权,投资期限1年。相关方案如下。

方案一:投资于X公司股票。当前X公司股票的市场价格为20元/股,投资X公司股票预计一年后可以获得股利2.08元/股(D),预期股利按4%的固定比率逐年增长。X公司股票的β系数为1.25。假设一年后X公司股票的市场价格等于其价值。

方案二:投资于以Y公司股票为标的资产的看涨期权。每份看涨期权在到期日可以购买一股Y公司股票。期权合约规定的标的股票执行价格为50元/股,一年后到期,每份看涨期权价格为5元。假设Y公司股票在期权到期日的市场价为58元/股。已知无风险收益率为4%,市场平均风险收益率为6.4%。

要求:

(1)采用资本资产定价模型计算X公司股票的必要收益率。

(2)以要求(1)的计算结果作为投资者要求的收益率,采用股票估价模型计算X公司一年后股票的价值。

(3)分别计算方案一和方案二的净损益,并判断甲公司应选择投资哪个方案。

【正确答案-参考解析】:参加考试可见

综合题(根据所给材料回答问题。

-

某公司是一家制造企业,相关资料如下。

资料一:公司平价发行200亿元附认股权证债券,票面年利率为3.6%,按年计息,每张面值100元,期限5年。同时每张债券的认购人获得公司派发的10份认股权证,该认股权证为欧式认股权证,行权比例为2:1(即2份认股权证可认购1股股票),行权价格为8元/股。认股权证存续期为10个月(即债券发行结束之日2025年3月1日起至2026年1月1日),行权期为认股权证存续期最后五个交易日(行权期间权证停止交易)。假定债券和认股权证发行当日即上市。

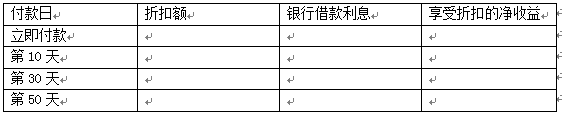

资料二:公司拟采购一批零件,价值200000元,供应商规定的付款条件如下。

立即付款,付190000元;

第10天付款,付194000元;

第30天付款,付198000元;

第50天付款,付全额。

一年按360天计算。公司目前无多余现金,预计到第50天才有资金用于支付,若要在50天内付款只能通过银行的短期贷款解决,银行短期贷款年利率为8%。

资料三:公司生产销售A、B、C三种产品,销售单价分别为100元、200元、250元;预计销售量分别为120000件、80000件、40000件;预计各产品的单位变动成本分别为60元、140元、140元;预计固定成本总额为1000万元。

要求:

(1)根据资料一,计算发行认股权证的相关指标:

①假定计息开始日为债券发行结束之日,计算公司发行附认股权证债券与发行普通债券相比2025年节约的利息(假设普通债券利率为6%)。

②为促使权证持有人行权,股价至少应达到的水平为多少?

③如果权证持有人均能行权,公司会新增股权资金额为多少?

④利用这种方式筹资有何风险?

(2)根据资料二,计算采购零件的下列相关指标:

①计算各个时点付款的现金折扣率。

②计算各个时点放弃现金折扣的信用成本率。

③填写下表各个时点付款的净收益。

④分析确定对该公司最有利的付款日期。

(3)根据资料三,按联合单位法进行产品组合盈亏平衡分析,计算联合盈亏平衡点的业务量、A产品盈亏平衡点的业务量及盈亏平衡点的销售额(联合盈亏平衡点的业务量按四舍五入保留整数位)。

(4)根据资料三,按分算法进行产品组合盈亏平衡分析,假设固定成本按边际贡献的比重分配,计算A产品盈亏平衡点的业务量及盈亏平衡点的销售额(盈亏平衡点的业务量按四舍五入保留整数位)。

【正确答案-参考解析】:参加考试可见

切换考试

切换考试