题型介绍

单项选择题(本类题每小题备选答案中,只有一个符合题意的正确答案。多选、错选、不选均不得分。

-

某人从2015年年初开始,每年年初存入银行2万元,存款年利率为4%,按年复利计息,共计存款5次,在2019年年末可以取出()万元。

已知:(F/A,4%,5)=5.4163,(F/A,4%,6)=6.6330

A.10.83

B.11.27

C.13.27

D.13.80

【正确答案-参考解析】:参加考试可见

多选题(本类题每小题备选答案中,有两个或两个以上符合题意的正确答案,全对得满分,少选、多选、错选、不选均不得分。

-

下列关于弹性预算法的说法中,正确的有()。

A.实务中主要用于编制成本费用预算和利润预算

B.能够保证预算期间与会计期间相对应

C.更贴近企业经营管理实际情况

D.编制的工作量比固定预算法大

【正确答案-参考解析】:参加考试可见

判断题(请判断每小题的表述是否正确。每小题答题正确的得1分,错答、不答均不得分,也不扣分。

-

法律环境是指企业与内部发生经济关系时应遵守的有关法律、法规和规章制度。()

【正确答案-参考解析】:参加考试可见

计算分析题(根据所给材料回答问题。(需计算后回答的问题,须列出算式;每个问题计算过程中的小数均保留实际位数,计算结果有小数的,小数保留2位。)

-

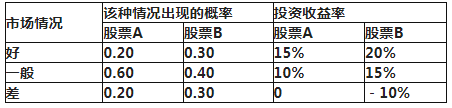

已知A、B两个股票的投资收益率及其概率分布情况如下表所示:

A股票和B股票投资收益率以及概率分布

1.计算A、B两个股票期望收益率和标准差;

2.计算A、B股票的标准差率,并判断哪个股票的相对风险更大。

【正确答案-参考解析】:参加考试可见

综合题(根据所给材料回答问题。

-

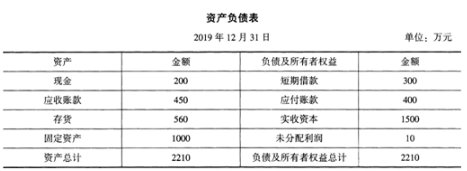

ABC公司是一家商业企业,目前正在对2020年的现金管理和应收账款管理进行规划,有关资料如下:

资料一:ABC公司2019年年末的资产负债表如下(为简化计算,假设资产负债表各项目的期末余额可代表其全年平均余额):

资料二:2019年的信用政策是40天内全额付款,赊销额平均占销售额的75%,其余部分为立即付现购买,根据赊销额计算的应收账款周转期为45天(假设一年为360天,下同)。

2019年的购货成本平均占销售额的60%。

资料三:ABC公司拟将2020年的信用政策改为50天内全额付款。改变信用政策后,预期年销售额可增加20%,赊销比例提高到90%,其余部分为立即付现购买。

根据赊销额计算的应收账款周转期预计将延长到60天。

资料四:ABC公司的销货成本全部为变动成本,变动成本率为70%,除销货成本以外的其他成本费用均为固定成本。

预计改变信用政策不会影响存货周转率、变动成本率以及应付账款周转期,固定成本由目前的每年200万元增加到380万元。

资料五:ABC公司对应收账款及存货投资要求的必要收益率为8.9597%。

要求:

(1)根据资料一,计算ABC公司2019年年末的营运资金。

(2)根据资料一、资料二和资料三,计算当前及改变信用政策后的销售收入与赊销收入。

(3)根据资料一和资料二,计算当前的应付账款周转期。

(4)根据资料三和资料四,计算改变信用政策后的存货周转期、经营周期与现金周转期。

(5)根据前述计算结果以及资料三和资料四,计算改变信用政策后的收益增加额。

(6)根据前述计算结果以及资料一、资料二、资料三和资料五,计算改变信用政策后应收账款与存货占用资金的应计利息增加额。

(7)根据前述计算结果,计算改变信用政策后的税前损益增加额,并为ABC公司做出是否改变信用政策的决策。

【正确答案-参考解析】:参加考试可见

切换考试

切换考试