题型介绍

单项选择题(本类题每小题备选答案中,只有一个符合题意的正确答案。多选、错选、不选均不得分。

-

税收法律关系的产生、变更和消灭是由()决定的。

A.税目

B.纳税义务人

C.征税对象

D.税收法律事实

【正确答案-参考解析】:参加考试可见

多项选择题(本类题每小题备选答案中,有两个或两个以上符合题意的正确答案,全对得满分,少选、多选、错选、不选均不得分。

-

下列税种中,全部属于中央政府固定收入的有()。

A.进口环节增值税(由海关代征)

B.进口环节消费税(由海关代征)

C.车辆购置税

D.房产税

【正确答案-参考解析】:参加考试可见

计算回答题(根据所给材料回答问题。(需计算后回答的问题,须列出算式;每个问题计算过程中的小数均保留实际位数,计算结果有小数的,小数保留2位。)

-

居民个人李某任职于境内的甲企业,2026年度取得个人收入项目如下:

1)3月李某与甲企业解除劳动合同,取得企业给付的一次性补偿收入96000元。

2)4月取得国债利息收入20000元,从基金分配中获得的乙企业债券差价收入30000元。

3)5月起,李某在某互联网平台直播授课,每月取得劳务报酬24000元。

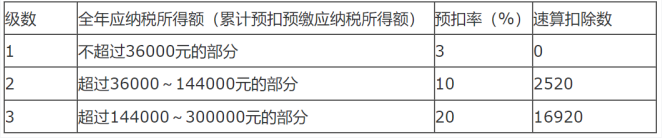

附:综合所得个人所得税税率表(部分)

(其他相关资料:李某在甲企业的工作年限为12年,当地上年职工平均工资为32000元。)

要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

1.回答李某取得的一次性补偿收入是否需要缴纳个人所得税并说明理由。

2.计算李某取得利息、债券差价收入应缴纳的个人所得税。

3.计算互联网平台全年为李某预扣预缴的个人所得税合计金额。

4.计算5月份李某取得的授课劳务报酬,互联网平台应预扣预缴的个人所得税。

【正确答案-参考解析】:参加考试可见

综合题(根据所给材料回答问题。

-

某家具生产企业,职工人数85人,资产总额2800万元。2025年度全年产品不含税销售收入2000万元、与产品销售收入配比的成本1400万元、投资收益30万元、营业外支出45万元、税金及附加100万元、管理费用180万元、销售费用230万元、财务费用5万元。2026年初聘请某会计师事务所进行审计,发现如下问题:

1)1月将一栋原值4000万元的办公楼进行改建,支出500万元用于安装中央空调,该办公楼于5月31日改建完毕并投入使用,该办公楼改建当年未缴纳房产税。

2)全年计入成本、费用的工资金额为750万元,实际发放700万元,余下50万元计划在2026年7月进行发放。当年拨缴职工工会经费为15万元并取得专用收据、实际支付的职工福利费为105万元、实际支付的职工教育经费20万元。

3)管理费用中含业务招待费60万元。

4)销售费用中含广告费200万元,上年结转未抵扣的广告费120万元。

5)投资收益中包含国债转让收益25万元,国债利息收入5万元。

6)营业外支出中包含通过红十字组织向山区某小学捐赠课桌支出11.95万元,该课桌的生产成本为10万元,市场不含税售价为15万元。

(其他相关资料:当地规定计算房产余值的扣除比例为30%。)

要求:根据上述资料,按照下列顺序计算回答问题,如有计算需计算出合计数。

1.判断业务(1)中家具生产企业未缴纳房产税是否正确并说明理由;若应缴纳房产税,请计算应缴纳的房产税。

2.判断业务(2)中2026年7月支付的工资能否在2025年度汇算清缴时扣除并说明理由;并计算事项(2)应调整的应纳税所得额。

3.计算事项(3)应调整的应纳税所得额。

4.计算事项(4)应调整的应纳税所得额。

5.判断业务(5)中国债利息和国债转让收益是否免征企业所得税,并计算事项(5)应调整的应纳税所得额。

6.计算事项(6)应调整的应纳税所得额。

7.计算该企业2025年度的应纳税所得额。

8.简述小型微利企业应符合的条件,并判断该企业是否属于小型微利企业。

9.计算2025年该企业应缴纳的企业所得税。

【正确答案-参考解析】:参加考试可见

切换考试

切换考试