题型介绍

一、单项选择题(本类题每小题备选答案中,只有一个符合题意的正确答案。多选、错选、不选均不得分。

二、多项选择题(本类题每小题备选答案中,有两个或两个以上符合题意的正确答案,全对得满分,少选、多选、错选、不选均不得分。

-

下列关于内部研发无形资产的处理的说法中正确的有()。

A.如果无法区分研究阶段的支出与开发阶段的支出,应将其所发生的研究支出全部费用化,计入当期损益

B.研发无形资产时发生的注册费计入当期损益

C.研究阶段发生的支出符合资本化条件的计入无形资产的成本

D.企业自行研发无形资产的过程中,发生的相关支出在研发支出科目中进行归集

【正确答案-参考解析】:参加考试可见

三、计算分析题(根据所给材料回答问题。(需计算后回答的问题,须列出算式;每个问题计算过程中的小数均保留实际位数,计算结果有小数的,小数保留2位。)

-

甲公司为增值税一般纳税人,销售商品适用的增值税税率为13%,2×20年发生与A产品销售相关的如下交易。

(1)2×20年1月1日,向乙公司销售A产品1000件,每件售价2万元,每件成本1.5万元。当日收到乙公司支付的全部货款,并开出增值税专用发票。甲公司销售该商品的同时,约定该产品在3个月内如出现质量问题,可以将其退回。根据历史经验,甲公司预计其退货率为15%。

(2)2×20年1月31日,该商品尚未发生退回;甲公司根据对乙公司使用情况的回访,以及产品质量抽样,重新估计其退货率为10%。

(3)2×20年3月1日,乙公司将出现质量问题的A产品退回,退回数量为20件。甲公司验收之后将其入库,并开出增值税红字专用发票。应付乙公司退货款尚未支付。

(4)2×20年3月31日,退货期满,乙公司未继续退回A产品。甲公司向乙公司支付应付的退货款。

1、计算甲公司2×20年1月1日销售发生时应确认销售收入、成本的金额,并编制相关会计分录。

2、计算2×20年1月31日甲公司因重新估计退货率对营业利润的影响金额,并编制相关会计分录。

3、编制甲公司2×20年3月1日在乙公司实际退货时的会计分录。

4、编制退货期满时甲公司的会计分录,说明甲公司因该项销售业务最终确认收入的金额。

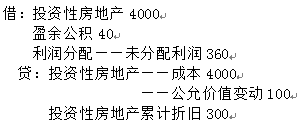

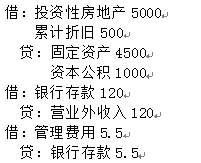

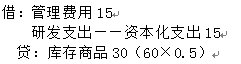

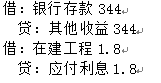

【正确答案-参考解析】:参加考试可见

切换考试

切换考试