题型介绍

单项选择题(本类题每小题备选答案中,只有一个符合题意的正确答案。多选、错选、不选均不得分。

-

与股份有限公司相比,下列各项中,属于普通合伙企业的缺点是()。

A.组建公司的成本高

B.双重课税

C.存在代理问题

D.无限连带责任

【正确答案-参考解析】:参加考试可见

多选题(本类题每小题备选答案中,有两个或两个以上符合题意的正确答案,全对得满分,少选、多选、错选、不选均不得分。

-

下列各项中,属于大股东侵害中小股东利益的主要形式的有()。

A.利用关联交易转移上市公司的资产

B.通过发布虚假信息进行股价操纵,欺骗中小股东

C.为大股东委派的高管支付不合理的报酬及特殊津贴

D.采用不合理的股利政策,掠夺中小股东的既得利益

【正确答案-参考解析】:参加考试可见

判断题(请判断每小题的表述是否正确。每小题答题正确的得1分,错答、不答均不得分,也不扣分。

-

企业各所属单位之间的业务联系越分散,就越有必要采用相对集中的财务管理体制。反之,则相反。()

【正确答案-参考解析】:参加考试可见

计算分析题(根据所给材料回答问题。(需计算后回答的问题,须列出算式;每个问题计算过程中的小数均保留实际位数,计算结果有小数的,小数保留2位。)

-

某企业现着手编制2026年6月份的现金收支计划。预计2026年6月月初现金余额为8000元;月初应收账款为4000元,预计月内可收回80%;月初长期借款20000元,年利率为9%,按月付息;本月销货50000元,预计月内收款比例为50%;本月采购材料8000元,预计月内付款70%;月初应付账款余额5000元需在月内全部付清;月内以现金支付工资8400元;本月制造费用、管理费用及销售费用为20000元,其中折旧费为4000元;购买设备支付现金10000元;其他现金支出1900元。企业现金不足时,可向银行借入短期借款,借款年利率为6%,借款发生在相关月份的期初,每月月末计算并支付借款利息,还款发生在相关月份的期末,借款金额为1000元的整数倍;现金多余时可购买有价证券。月末现金余额不能低于6000元。

要求:

(1)计算6月份经营现金收入。

(2)计算6月份现金支出。

(3)计算6月份现金余缺。

(4)确定6月份最佳现金筹措和现金运用数额。

(5)确定6月份月末现金余额。

(6)确定6月末应收账款及应付账款余额。

【正确答案-参考解析】:参加考试可见

综合题(根据所给材料回答问题。

-

某企业目前有两个备选项目,相关资料如下。

资料一:

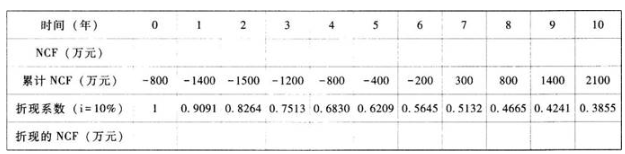

已知甲投资项目投资期投入全部原始投资,其累计各年现金净流量如下表所示。

资料二:

乙项目需要在建设起点一次投入固定资产投资200万元,无形资产投资25万元。

投资期为0,营业期5年,预期残值为0,预计残值与税法残值一致,无形资产自投产年份起分5年摊销完毕。

投产开始后预计每年流动资产需用额90万元,流动负债需用额30万元。

该项目投产后,预计1~4年,每年营业收入210万元,第5年的营业收入130万元,预计每年付现成本80万元。

资料三:

该企业按直线法计提折旧,全部营运资金于终结点一次回收,所得税税率25%,设定折现率10%。

要求:

(1)根据资料一计算甲项目下列相关指标:

①填写表中甲项目各年的现金净流量和折现的现金净流量;

②计算甲投资项目包含建设期的静态投资回收期和动态投资回收期;

③计算甲项目的净现值。

(2)根据资料二和资料三计算乙项目下列指标:

①计算该项目营运资本投资总额和原始投资额;

②计算该项目在经济寿命期各个时点的现金净流量;

③计算乙项目的净现值和内含收益率。

(3)若甲、乙两方案为互斥方案,你认为应选择哪一方案进行投资。

【正确答案-参考解析】:参加考试可见

切换考试

切换考试