题型介绍

单项选择题(本类题每小题备选答案中,只有一个符合题意的正确答案。多选、错选、不选均不得分。

-

将企业长期、稳定的发展放在首位,以便创造更多的价值是()财务管理目标所涉及的观点。

A.利润最大化

B.企业规模最大化

C.企业价值最大化

D.相关者利益最大化

【正确答案-参考解析】:参加考试可见

多选题(本类题每小题备选答案中,有两个或两个以上符合题意的正确答案,全对得满分,少选、多选、错选、不选均不得分。

判断题(请判断每小题的表述是否正确。每小题答题正确的得1分,错答、不答均不得分,也不扣分。

-

在不考虑通货膨胀的因素下,如果以年为计息单位,每年复利一次时,名义利率等于实际利率。()

【正确答案-参考解析】:参加考试可见

计算分析题(根据所给材料回答问题。(需计算后回答的问题,须列出算式;每个问题计算过程中的小数均保留实际位数,计算结果有小数的,小数保留2位。)

-

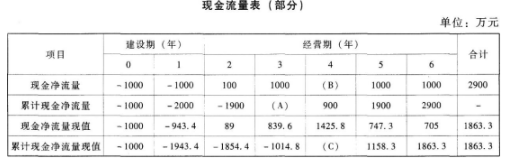

某企业拟进行一项固定资产投资,基准折现率为6%,该项目的现金流量表(部分)如下。

要求:

(1)计算上表中用英文字母表示的项目的数值。

(2)计算或确定下列指标:①静态投资回收期。②净现值。③年金净流量。④动态投资回收期。⑤现值指数。

(3)评价该项目的财务可行性。

【正确答案-参考解析】:参加考试可见

综合题(根据所给材料回答问题。

-

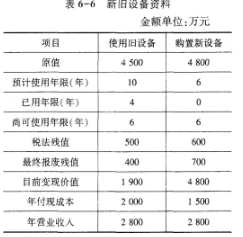

ABC公司为了节约成本支出,提升运营效率和盈利水平,拟对正在使用的一台旧设备予以更新。

该公司所得税税率为25%,要求的最低收益率为12%,新旧设备采用直线法计提折旧,其他资料如表6-6所示:

要求:

(1)计算与使用旧设备相关的下列指标:

①目前账面价值;

②目前资产报废损益;

③资产报废损益对所得税的影响;

④残值报废损失减税;

⑤税后年营业收入;

⑥税后年付现成本;

⑦每年折旧抵税;

⑧各年的现金净流量;

⑨净现值(NPV)。

(2)计算与购置新设备相关的下列指标:

①年折旧;

②税后营业利润;

③残值变价收入;

④残值净收益纳税;

⑤第1—5年现金净流量(NCF1—5)和第6年现金净流量(NCF6);

⑥净现值(NPV)。

(3)根据上述计算结果,做出固定资产是否更新的决策,并说明理由。

【正确答案-参考解析】:参加考试可见

切换考试

切换考试