题型介绍

单项选择题(本类题每小题备选答案中,只有一个符合题意的正确答案。多选、错选、不选均不得分。

-

某公司第一年年初借款80000元,每年年末还本付息额均为16000元,连续9年还清。则该项借款的实际利率为()。

已知(P/A,12%,9)=5.3282;(P/A,14%,9)=4.9464

A.13.72%

B.12%

C.14%

D.无法确定

【正确答案-参考解析】:参加考试可见

多选题(本类题每小题备选答案中,有两个或两个以上符合题意的正确答案,全对得满分,少选、多选、错选、不选均不得分。

判断题(请判断每小题的表述是否正确。每小题答题正确的得1分,错答、不答均不得分,也不扣分。

-

滚动预算法能够使预算期间与会计期间相配合,便于将实际数与预算数进行对比,有利于对预算执行情况进行分析和评价。()

【正确答案-参考解析】:参加考试可见

计算分析题(根据所给材料回答问题。(需计算后回答的问题,须列出算式;每个问题计算过程中的小数均保留实际位数,计算结果有小数的,小数保留2位。)

-

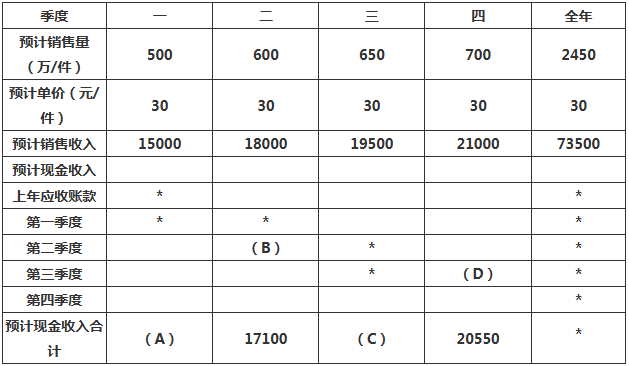

甲公司编制销售预算的相关资料如下:

资料一:甲公司预计每季度销售收入中,有70%在本季度收到现金,30%于下一季度收到现金,不存在坏账。2025年末应收账款余额为6000万元。假设不考虑增值税及其影响。

资料二:甲公司2026年的销售预算如下表所示。(单位:万元)

表格内*为省略的数值。

要求:

(1)确定表格中字母所代表的数值(不需要列式计算过程)。

(2)计算2026年末预计应收账款余额。

【正确答案-参考解析】:参加考试可见

综合题(根据所给材料回答问题。

-

某企业生产D产品,年设计生产能力为20000件,按照正常的市场销量,企业计划生产15000件。预计单位产品的变动制造成本为150元,计划期的固定制造成本总额为280000元,该产品适用的消费税税率为5%。计划期的固定期间费用总额为140000元,单位变动期间费用为50元,企业管理当局要求的利润目标是成本利润率为25%。假定本年度还接到一额外订单,订购2000件D产品,单价265元。

要求:

(1)在确定计划内D产品单位价格时,企业决定采用以成本为基础的定价方法,你认为成本基础应该如何选择,为什么?按照你选择的方法,该企业计划内D产品单位价格是多少元?

(2)在确定是否应接受这一额外订单时,单位价格应如何确定,为什么?请计算判断是否应接受这一额外订单?

【正确答案-参考解析】:参加考试可见

切换考试

切换考试