题型介绍

单项选择题(本类题每小题备选答案中,只有一个符合题意的正确答案。多选、错选、不选均不得分。

-

一项1000万元的借款,期限为3年,年利率为4%,如果每季度付息一次,那么实际利率将比名义利率()。

A.高0.02%

B.低0.02%

C.高0.06%

D.低0.06%

【正确答案-参考解析】:参加考试可见

多选题(本类题每小题备选答案中,有两个或两个以上符合题意的正确答案,全对得满分,少选、多选、错选、不选均不得分。

-

曲线变动成本可以分为()。

A.递增曲线成本

B.半变动曲线成本

C.固定曲线成本

D.递减曲线成本

【正确答案-参考解析】:参加考试可见

判断题(请判断每小题的表述是否正确。每小题答题正确的得1分,错答、不答均不得分,也不扣分。

-

在终值和计息期一定的情况下,折现率越低,则复利现值越大。()

【正确答案-参考解析】:参加考试可见

计算分析题(根据所给材料回答问题。(需计算后回答的问题,须列出算式;每个问题计算过程中的小数均保留实际位数,计算结果有小数的,小数保留2位。)

-

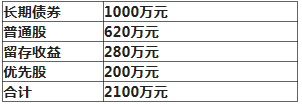

甲公司当前的资本结构如下:

其他资料如下:

(1)公司债券面值1000元,票面利率为10%,每年付息一次,发行价为980元,发行费用为发行价的6%;

(2)公司普通股面值为每股1元,当前每股市价为20元,本年每股派发现金股利1元,预计股利增长率维持6%;

(3)公司优先股每股面值100元,发行价格90元,年固定股息率为8%,发行时筹资费用率为发行价的2%;

(4)公司所得税税率为25%;

(5)该企业为了扩大生产经营规模,准备购买一台新设备,需要筹集资金400万元,现有如下两个方案可供选择(假设均不考虑筹资费用):

甲方案:按面值发行400万元的债券,债券利率为12%,预计普通股股利、优先股利、普通股和优先股市价均不变。

乙方案:发行股票20万股,普通股市价20元/股。

根据甲公司目前的资料,替甲公司完成以下任务:

①计算债券的税后资本成本(不考虑时间价值);

②计算普通股资本成本;

③计算留存收益资本成本

④计算优先股资本成本

通过计算平均资本成本确定应该选择哪个方案(按照账面价值权数计算,计算单项资本成本时,百分数保留两位小数)。

【正确答案-参考解析】:参加考试可见

综合题(根据所给材料回答问题。

-

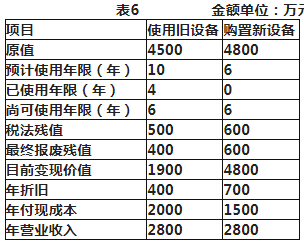

己公司是一家机械制造企业,适用的企业所得税率为25%,该公司要求的最低收益率为12%。为了节约成本支出,提升运营效率和盈利水平,拟对正在使用的一台旧设备予以更新。

其他资料如下:

资料一:新旧设备数据资料如表6所示。

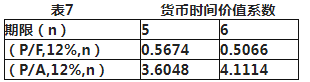

资料二:相关货币时间价值系数如表7所示。

表7货币时间价值系数

已知:(P/A,12%,5)=3.6048,(P/F,12%,6)=0.5066。

要求:

(1)计算与购置新设备相关的下列指标:

①税后年营业收入;

②税后年付现成本;

③每年折旧抵税;

④残值变价收入;

⑤残值净收益纳税;

⑥第1~5年现金净流量(NCF1~5)和第6年现金净流量(NCF6);

⑦净现值(NPV)。

(2)计算与使用旧设备相关的下指标:

①目前账面价值;

②目前资产报废损益;

③资产报废损益对所得税的影响;

④残值报废损失减税。

(3)已知使用旧设备的净现值(NPV)为943.29万元,根据上述计算结果,做出固定资产是否更新的决策,并说明理由。

【正确答案-参考解析】:参加考试可见

切换考试

切换考试