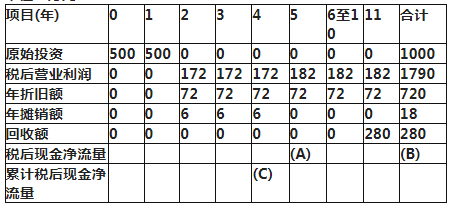

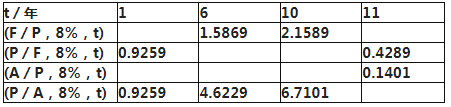

题型介绍

单项选择题(本类题每小题备选答案中,只有一个符合题意的正确答案。多选、错选、不选均不得分。

-

某企业近期付款购买了一台设备,总价款为100万元,从第2年年末开始付款,分5年平均支付,年利率为10%,则该设备的现值为()万元。

[已知:(P/F,10%,1)=0.9091,(P/A,10%,2)=1.7355,(P/A,10%,5)=3.7908,(P/A,10%,6)=4.3553]

A.41.11

B.52.40

C.57.63

D.68.92

【正确答案-参考解析】:参加考试可见

多选题(本类题每小题备选答案中,有两个或两个以上符合题意的正确答案,全对得满分,少选、多选、错选、不选均不得分。

-

下列表述中正确的有()。

A.改变投资组合中每一种投资的比重,可能降低其投资风险

B.改变投资组合中每一种投资的比重,可能提高其投资风险

C.如果投资组合与市场组合相同,则只承担系统性风险

D.市场组合不承担系统性风险

【正确答案-参考解析】:参加考试可见

判断题(请判断每小题的表述是否正确。每小题答题正确的得1分,错答、不答均不得分,也不扣分。

-

若存在通货膨胀,实际利率会高于名义利率。()

【正确答案-参考解析】:参加考试可见

计算分析题(根据所给材料回答问题。(需计算后回答的问题,须列出算式;每个问题计算过程中的小数均保留实际位数,计算结果有小数的,小数保留2位。)

-

甲公司在2016年1月1日平价发行甲债券,每张面值1000元,票面利率10%,5年到期,每年6月30日和12月31日付息。

乙公司在2016年1月1日发行乙债券,每张面值1000元,票面利率8%,5年到期,每年6月30日和12月31日付息(计算过程中至少保留小数点后4位,计算结果取整)。

要求:

(1)计算2016年1月1日投资购买甲公司债券的年有效到期收益率是多少?

(2)若投资人要想获得和甲公司债券同样的年有效收益率水平,在2016年1月1日乙公司债券价值是多少?

(3)假定2020年1月1日的市场利率下降到8%,那么此时甲债券的价值是多少?

(4)假定2020年10月1日的市价为1000元,此时购买甲债券的年有效到期收益率是多少?

【正确答案-参考解析】:参加考试可见

切换考试

切换考试