题型介绍

单项选择题(本类题每小题备选答案中,只有一个符合题意的正确答案。多选、错选、不选均不得分。

-

某公司拟于5年后一次还清所欠债务100000元,假定银行利息率为10%,5年期,利率为10%的普通年金终值系数为6.1051;5年期,利率为10%的普通年金现值系数为3.7908,则应从现在起每年年末等额存入银行的偿债基金为()元。

A.16379.75

B.26379.66

C.379080

D.610510

【正确答案-参考解析】:参加考试可见

多选题(本类题每小题备选答案中,有两个或两个以上符合题意的正确答案,全对得满分,少选、多选、错选、不选均不得分。

-

下列各项中,属于债权人与股东利益冲突表现的有()。

A.股东可能要求经营者改变举债资金的原定用途,增大了偿债风险,降低了债权人的负债价值

B.债权人希望在创造财富的同时,能获得更多的报酬、更多的享受

C.股东希望以较小的代价实现更多的财富

D.举借新债,增大了偿债风险,致使原有债权的价值降低

【正确答案-参考解析】:参加考试可见

判断题(请判断每小题的表述是否正确。每小题答题正确的得1分,错答、不答均不得分,也不扣分。

-

实际收益率表示已经实现或者确定可以实现的资产收益率,当存在通货膨胀时,还应当加上通货膨胀率的影响,才是真实的收益率。()

【正确答案-参考解析】:参加考试可见

计算分析题(根据所给材料回答问题。(需计算后回答的问题,须列出算式;每个问题计算过程中的小数均保留实际位数,计算结果有小数的,小数保留2位。)

-

甲公司下一年度某产品预算资料如下(单位:元):

假设公司该产品生产和销售平衡,预计下一年销售120000件产品,产品售价定为30元,公司适用的所得税率为25%。

要求:

1、计算盈亏平衡点销售量(取整数);

2、计算边际贡献率;

3、计算下一年的预计利润;

4、计算安全边际率;

5、判断甲公司的经营安全程度;

6、计算甲公司利润对销售量和单价的敏感系数。

【正确答案-参考解析】:参加考试可见

综合题(根据所给材料回答问题。

-

ABE公司是一家大型国有企业,适用的企业所得税税率为25%,该公司要求的最低收益率为10%。目前ABC公司面临甲、乙两个投资方案的决策。

资料如下:

资料一:

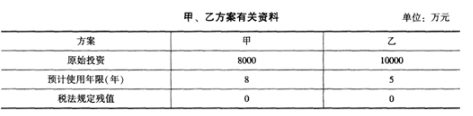

甲、乙两个方案有关投资的数据资料如下表:

假设两个方案的原始投资均是在0时点一次性投入,立即投产经营,最终实际残值均与税法规定的残值一致。

资料二:

甲方案预计每年营业收入为6000万元,每年付现成本为2000万元。

乙方案各年的税后营业利润分别为:2000万元、2500万元、3000万元、3500万元、4000万元。

资料三:

相关货币时间价值系数如下表所示:

要求:

(1)计算与甲方案有关的下列指标:

①税后年营业收入;

②税后年付现成本;

③每年折旧抵税;

④第1~8年的现金净流量;

⑤净现值。

(计算结果保留两位小数)

(2)计算与乙方案有关的下列指标:

①每年折旧额;

②第1~5年的现金净流量;

③净现值。

(3)计算甲方案的静态回收期与动态回收期。

(4)计算乙方案的静态回收期与动态回收期。

(5)用年金净流量法决策应该选择哪个方案(计算结果保留两位小数。)

【正确答案-参考解析】:参加考试可见

切换考试

切换考试