题型介绍

单项选择题(本类题每小题备选答案中,只有一个符合题意的正确答案。多选、错选、不选均不得分。

-

有一项年金,前3年无现金流入,后5年每年年初等额流入现金500万元,假设年利率为10%,其现值为()万元。(结果保留整数)

(P/A,10%,5)=3.7908;(P/A,10%,6)=4.3553;

(P/F,10%,2)=0.8264;(P/F,10%,3)=0.7513;

A.1236

B.1392

C.1433

D.1566

【正确答案-参考解析】:参加考试可见

多选题(本类题每小题备选答案中,有两个或两个以上符合题意的正确答案,全对得满分,少选、多选、错选、不选均不得分。

判断题(请判断每小题的表述是否正确。每小题答题正确的得1分,错答、不答均不得分,也不扣分。

-

证券资产不能脱离实体资产而独立存在,因此,证券资产的价值取决于实体资本的现实经营活动所带来的现金流量。()

【正确答案-参考解析】:参加考试可见

计算分析题(根据所给材料回答问题。(需计算后回答的问题,须列出算式;每个问题计算过程中的小数均保留实际位数,计算结果有小数的,小数保留2位。)

-

某企业年初从银行取得1000万元的贷款,8年期,年利率10%,现有以下几种还款方案:

方案一:每年年末等额偿还;

方案二:从第3年开始,每年年初等额偿还,一共支付7期;

方案三:从第3年开始,每年年末等额偿还。

已知:(P/A,10%,8)=5.3349,(P/A,10%,7)=4.8684,(P/A,10%,6)=4.3553,(P/F,10%,1)=0.9091,(P/F,10%,2)=0.8264

要求:分别计算各方案下还款年份每年应该偿还的金额。(结果保留两位小数)

【正确答案-参考解析】:参加考试可见

综合题(根据所给材料回答问题。

-

甲、乙、丙三家企业的相关资料如下:

资料一:

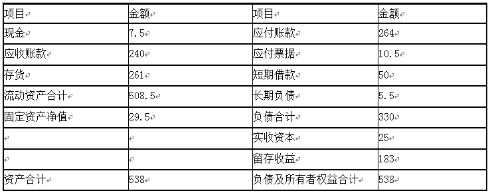

甲企业2019年的实际销售收入为1500万元,利润总额为45万元,所得税税率为25%,分配给股东的利润为13.5万元,2019年资产负债表简表如下。

单位:万元

预计2020年销售收入为1800万元,流动资产、应付账款、应付票据与销售收入存在稳定百分比关系,企业生产能力有剩余,假设销售净利率与利润留存比率不变。

资料二:

乙企业2019年年末总股本为300万股,该年利息费用为500万元,假定该部分利息费用在2020年保持不变,预计2020年销售收入为15000万元,预计息税前利润与销售收入的比率为12%。

该企业决定于2020年年初从外部筹集资金850万元。

具体筹资方案有两个:

方案1:发行普通股股票100万股,发行价每股8.5元。2019年每股股利(D0)为0.5元,预计股利增长率为5%。

方案2:发行债券850万元,债券利率10%,适用的企业所得税税率为25%。

假定上述两方案的筹资费用均忽略不计。

资料三:

丙公司是一家汽车配件制造企业,近期的销售量迅速增加。为满足生产和销售的需求,丙公司需要筹集资金600000元用于增加存货,

现有三个可满足资金需求的筹资方案:

方案1:向银行贷款,借款期限为30天,年利率为12%。银行要求的补偿性余额为借款额的20%。

方案2:以贴现法向银行借款,贷款利率为12%。

方案3:采用加息法付息,贷款利率为12%。

要求:

(1)根据资料一为甲企业计算下列指标:

①计算2020年公司需要增加的资金;

②计算2020年公司增加的留存收益;

③计算2020年需从外部追加多少资金。

(2)根据资料二为乙企业计算下列指标:

①计算2020年预计息税前利润;

②计算每股收益无差别点息税前利润;

③根据每股收益无差别点法做出最优筹资方案决策,并说明理由;

④计算方案1增发新股的资本成本和方案2增发债券的资本成本;

⑤计算方案2在无差别点上的财务杠杆系数;

⑥若乙公司预计息税前利润在每股收益无差别点上增长20%,计算采用方案2时该公司每股收益的增长幅度。

(3)根据资料三为丙公司计算下列指标:

①如果丙公司选择方案1,为获得600000元的实际用款额,计算该公司应借款总额和该笔借款的实际年利率;

②如果丙公司选择方案2,为获得600000元的实际用款额,计算该公司应借款总额和该笔借款的实际年利率;

③如果丙公司选择方案3,为获得600000元的实际用款额,计算该公司应借款总额和该笔借款的实际年利率;

④根据以上各方案的计算结果,为丙公司选择最优筹资方案。

【正确答案-参考解析】:参加考试可见

切换考试

切换考试