题型介绍

单项选择题(本类题每小题备选答案中,只有一个符合题意的正确答案。多选、错选、不选均不得分。

-

财务管理的核心是()。

A.财务预测

B.财务决策

C.财务预算

D.财务控制

【正确答案-参考解析】:参加考试可见

多选题(本类题每小题备选答案中,有两个或两个以上符合题意的正确答案,全对得满分,少选、多选、错选、不选均不得分。

-

采用滚动预算法编制预算,按照滚动的时间单位不同可分为()。

A.逐月滚动

B.逐季滚动

C.逐日滚动

D.混合滚动

【正确答案-参考解析】:参加考试可见

判断题(请判断每小题的表述是否正确。每小题答题正确的得1分,错答、不答均不得分,也不扣分。

-

就上市公司而言,将股东财富最大化作为财务管理目标的缺点之一是不容易被量化。()

【正确答案-参考解析】:参加考试可见

计算分析题(根据所给材料回答问题。(需计算后回答的问题,须列出算式;每个问题计算过程中的小数均保留实际位数,计算结果有小数的,小数保留2位。)

-

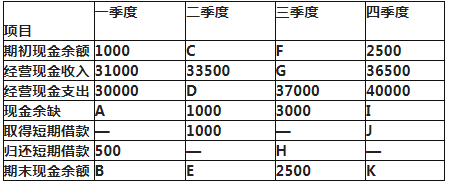

某企业2019年现金预算(简表)如下表所示。假定企业发生现金余缺均由归还或取得流动资金借款解决,且流动资金借款利息可以忽略不计。除表中所列项目外,企业没有有价证券,也没有发生其他现金收支业务。预计2019年年末流动负债为4000万元,需要保证的年末现金占流动负债的比率为50%。

要求:根据所列资料,计算填列表中用字母表示的项目。

某企业2019年现金预算(简表)

单位:万元

【正确答案-参考解析】:参加考试可见

综合题(根据所给材料回答问题。

-

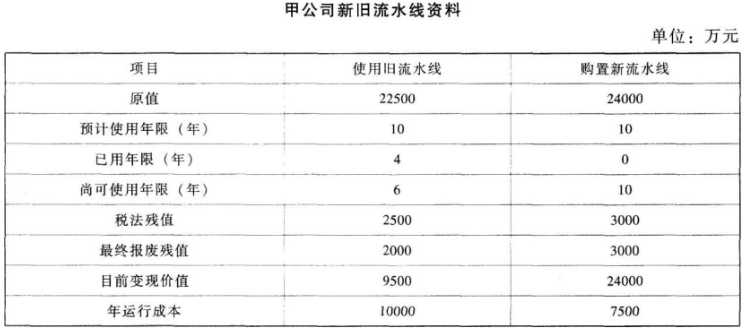

甲公司是一家机械制造企业,适用的企业所得税税率为25%,该公司要求的最低收益率为10%,为了节约成本支出,提升运营效率和盈利水平,拟对正在使用的一条旧流水线予以更新。其他资料如下:

资料一:新旧流水线数据资料如下表所示。

资料二:相关货币时间价值系数如下表所示。

要求:

(1)计算与购置新流水线相关的下列指标:

①税后年运行成本;②每年折旧抵税;③残值变价收入;④残值净收益纳税;⑤第1~9年现金净流量(NCF1~9)和第10年现金净流量(NCF10);⑥年金成本。

(2)计算与使用旧流水线相关的下列指标:

①目前账面价值;②目前资产报废损益;③目前资产报废损益对所得税的影响;④残值报废损失减税。

(3)已知使用旧流水线的相关流量的净现值为-40037.54万元,通过计算,作出固定资产是否更新的决策,并说明理由。

【正确答案-参考解析】:参加考试可见

切换考试

切换考试