2026注册会计师《审计》冲刺试卷(二)

- 年份:2026年

- 类型:临考冲刺

- 总分:100.00分

- 时长:150分钟

- 题量:42

- 做题人数:0人

切换考试

切换考试

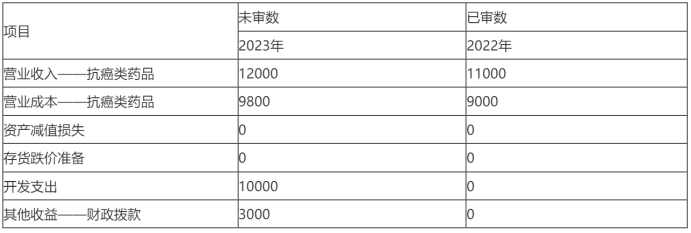

A.应付账款

B.营业收入

C.预收款项

D.营业成本

【正确答案-参考解析】:参加考试可见

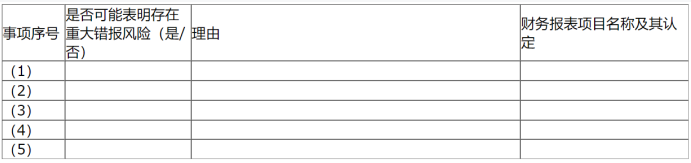

A.重大错报风险的评估结果

B.前期审计工作中识别出的错报的性质和范围

C.前期审计工作中识别出的错报是否已进行调整

D.根据前期识别出的错报对本期错报作出的预期

【正确答案-参考解析】:参加考试可见

【正确答案-参考解析】:参加考试可见

【正确答案-参考解析】:参加考试可见

咨询热线:400-805-0075

已购买考试(0)