题型介绍

一、单项选择题(本类题每小题备选答案中,只有一个符合题意的正确答案。多选、错选、不选均不得分。

-

假设其他因素不变,下列变动中不利于提高杠杆贡献率的是()。

A.提高税后经营净利率

B.提高净经营资产周转次数

C.提高税后利息率

D.提高经营差异率

【正确答案-参考解析】:参加考试可见

二、多项选择题(本类题每小题备选答案中,有两个或两个以上符合题意的正确答案,全对得满分,少选、多选、错选、不选均不得分。

-

下列表述中正确的有()。

A.企业只要遵守法律和信守合同就可以完全满足合同利益相关者的要求

B.公司的社会责任政策,对非合同利益相关者影响很大

C.主张股东财富最大化,会忽略其他利益相关者的利益

D.发行新的公司债券不符合债权人目标

【正确答案-参考解析】:参加考试可见

三、计算分析题(根据所给材料回答问题。(需计算后回答的问题,须列出算式;每个问题计算过程中的小数均保留实际位数,计算结果有小数的,小数保留2位。)

-

A公司正在考虑通过筹资扩大产能。2024年,公司长期债务10000万元,年利率6%;流通在外普通股1000万股,每股面值1元,无优先股。

资料一:公司目前生产B和C两种产品。假设B、C两种产品当年生产当年销售,年初、年末无存货。2024年B、C两种产品的市场销量及相关资料如下。

资料二:公司决定投产新产品D,预计D产品投产后会给公司带来每年1000万元的新增息税前利润,为了生产新产品公司需要购置相关生产设备,需要筹集10000万元。现有两种筹资方案可供选择。

方案1:平价发行优先股筹资6000万元,面值100元,票面股息率10%;按每股市价10元发行普通股筹资4000万元。

资料三:公司目前B产品的生产有充分的剩余产能,且剩余产能不能转移,公司拟花费240万元进行广告宣传,通过扩大产品的销量实现剩余产能的充分利用。公司适用的企业所得税税率为25%。

要求:

(1)根据资料一,计算公司经营杠杆系数和财务杠杆系数。

(2)根据资料二,采用每股收益无差别点法,计算两种筹资方案每股收益无差别点的息税前利润,并判断公司应选择哪一种筹资方案。

(3)根据资料一和资料三,计算公司B产品最少应增加的销量。

【正确答案-参考解析】:参加考试可见

四、综合题(根据所给材料回答问题。

-

甲公司是一个材料供应商,拟与乙公司建立长期合作关系,为此需要对乙公司的可持续发展能力进行分析,同时为了确定对乙公司采用何种信用政策,需要分析乙公司的偿债能力和营运能力。为此,甲公司收集了乙公司2024年度的财务报表,相关的财务报表数据以及财务报表附注中披露的信息如下:

(1)

资产负债表

单位:万元

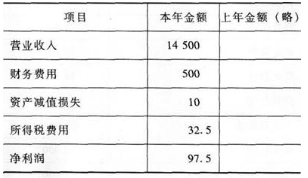

(2)利润表

单位:万元

注:财务费用均为费用化利息支出

(3)乙公司的生产经营存在季节性,每年3月份至10月份是经营旺季,11月份至次年2月份是经营淡季。

(4)乙公司按照应收账款余额的5%计提坏账准备,2024年年初坏账准备余额140万元,2024年年末坏账准备余额150万元。最近几年乙公司的应收账款回收情况不好,截至2024年年末账龄三年以上的应收账款已达到应收账款余额的10%。为了控制应收账款的增长,乙公司在2024年收紧了信用政策,减少了赊销客户的比例。

(5)乙公司2024年资本化利息支出100万元,计入在建工程。

(6)计算财务比率时,涉及的资产负债表数据均使用其年初和年末的平均数。

要求:

(1)什么是可持续发展,简述可持续发展目标在企业中体现的ESG理念。

(2)计算乙公司2024年的速动比率;评价乙公司的短期偿债能力时,需要考虑哪些因素?具体分析这些因素对乙公司短期偿债能力的影响。

(3)计算乙公司2024年的利息保障倍数,分析并评价乙公司的长期偿债能力。

(4)计算乙公司2024年的应收账款周转次数;评价乙公司的应收账款变现速度时,需要考虑哪些因素:具体分析这些因素对乙公司应收账款变现速度的影响。

【正确答案-参考解析】:参加考试可见

切换考试

切换考试