题型介绍

一、单项选择题(本类题每小题备选答案中,只有一个符合题意的正确答案。多选、错选、不选均不得分。

-

下列关于谨慎性要求的表述正确的是()。

A.公司在一项诉讼中认为很可能败诉赔偿100万元,会计小李认为虽然法院没有判决但是满足了预计负债的确认条件而确认了100万元的预计负债体现谨慎性要求

B.临近年关会计小李根据以往的情况预计12月销售收入会提高50%,为此提前确认了一部分收入体现谨慎性要求

C.会计小李为了给老总留下足够的活动经费而私设小金库体现谨慎性要求

D.会计小李考虑谨慎性要求为了不高估资产,将企业内部研发成功的无形资产发生的所有支出予以费用化体现谨慎性要求

【正确答案-参考解析】:参加考试可见

二、多项选择题(本类题每小题备选答案中,有两个或两个以上符合题意的正确答案,全对得满分,少选、多选、错选、不选均不得分。

-

下列关于资产减值表述正确的有()。

A.资产的公允价值减去处置费用后的净额与资产预计未来现金流量的现值,只要有一项超过了资产的账面价值,就表明该资产没有发生减值,不需再估计另一项金额

B.没有确凿证据或者理由表明,资产预计未来现金流量现值显著高于其公允价值减去处置费用后的净额的,可以将资产的公允价值减去处置费用后的净额视为资产的可收回金额

C.资产的公允价值减去处置费用后的净额如果无法可靠估计的,应当以该资产的预计未来现金流量的现值作为其可收回金额

D.资产的公允价值减去处置费用后的净额与资产预计未来现金流量的现值,如果有一项超过了资产的账面价值,即便表明资产没有发生减值,仍需再估计另一项金额

【正确答案-参考解析】:参加考试可见

三、计算分析题(根据所给材料回答问题。(需计算后回答的问题,须列出算式;每个问题计算过程中的小数均保留实际位数,计算结果有小数的,小数保留2位。)

-

丙公司拥有一台专有设备,该设备账面原价450万元,己计提折旧330万元,丁公司拥有一项长期股权投资,账面价值90万元,两项资产均未计提减值准备。

丙公司决定以其专有设备交换丁公司的长期股权投资,该专有设备是生产某种产品必需的设备。

由于专有设备系当时专门制造、性质特殊,其公允价值不能可靠计量;

丁公司拥有的长期股权投资的公允价值也不能可靠计量。

经双方商定,丁公司支付了20万元补价。假定交易不考虑相关税费。

(1)分析该项交易对于双方而言是否属于非货币性资产交换?双方换入资产的成本该如何确定?

(2)丙公司及丁公司的账务处理分别该如何处理?

【正确答案-参考解析】:参加考试可见

四、综合题(根据所给材料回答问题。

-

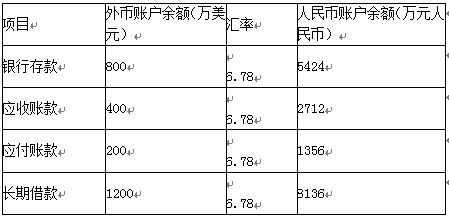

甲股份有限公司(本题下称“甲公司”)为增值税一般纳税人,适用的增值税税率为13%。甲公司以人民币作为记账本位币,外币业务采用交易发生日的即期汇率折算,按月计算汇兑损益。

(1)甲公司有关外币账户2×22年2月28日的余额如下:

(2)甲公司2×22年3月份发生的有关外币交易或事项如下:

①3月3日,将20万美元兑换为人民币,兑换取得的人民币已存入银行。当日市场汇率为1美元=6.77元人民币,当日银行买入价为1美元=6.76元人民币。

②3月10日,从国外购入一批原材料,货款总额为400万美元。该原材料已验收入库,货款尚未支付。当日市场汇率为1美元=6.75元人民币。另外,以人民币支付该原材料的进口关税584万元,增值税426.92万元。

③3月14日,出口销售一批商品,销售价款为600万美元,货款尚未收到。当日市场汇率为1美元=6.74元人民币。假设不考虑相关税费。

④3月20日,收到应收账款300万美元,款项已存入银行。当日市场汇率为1美元=6.72元人民币。该应收账款系2月份出口销售发生的。

⑤3月31日,计提长期借款第一季度发生的利息。该长期借款系2×22年1月1日从中国银行借入,用于购买建造某生产线的专用设备,借入款项已于当日支付给该专用设备的外国供应商。该生产线的在建工程已于2×21年10月开工。该外币借款金额为1200万美元,期限2年,年利率为4%,按季计提借款利息,到期一次还本付息。该专用设备于2月20日验收合格并投入安装。至2×22年3月31日,该生产线尚处于建造过程中。

⑥3月31日,市场汇率为1美元=6.71元人民币。

1、编制甲公司3月份外币交易或事项相关的会计分录。

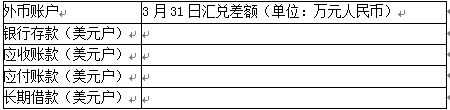

2、填列甲公司2×18年3月31日外币账户汇兑差额表。

【正确答案-参考解析】:参加考试可见

切换考试

切换考试