2018年注册会计师《财务成本管理》真题汇编

- 年份:2018年

- 类型:历年真题

- 总分:151.00分

- 时长:90分钟

- 题量:13

- 做题人数:49人

切换考试

切换考试

A.10

B.13

C.12.5

D.13.13

【正确答案-参考解析】:参加考试可见

A.优化操作技术节约材料

B.机器或工具不合适多耗材料

C.材料运输保险费提高

D.工人操作疏忽导致废品增加

【正确答案-参考解析】:参加考试可见

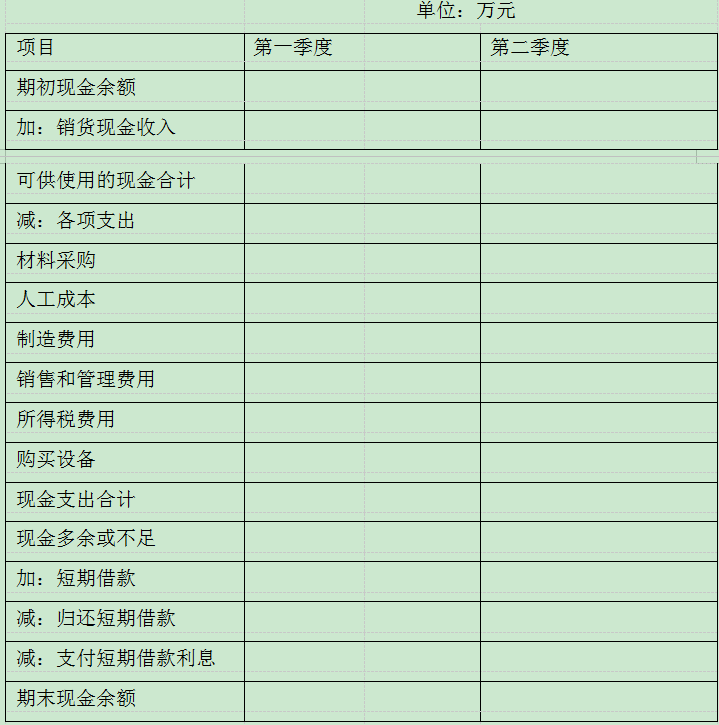

甲公司是一家制造企业,正在编制2019年第一、二季度现金预算,年初现金余额52万元。 相关资料如下:

(1)预计第一季度销量30万件,单位售价100元;第二季度销量40万件,单位售价90元;第三季度销量50万件,单位售价85元,每季度销售收入60%当季收现,40% 下季收现,2019年初应收账款余额800万元,第一季度收回。

(2)2019年初产成品存货3万件,每季末产成品存货为下季销量的10%。

(3)单位产品材料消耗量10千克,单价4元/千克,当季所购材料当季全部耗用,季初季末无材料存货,每季度材料采购货款50%当季付现,50%下季付现。 2019年初应付账款余额420万元,第一季度偿付。

(4)单位产品人工工时2小时,人工成本10元/小时;制造费用按人工工时分配,分配率7.5元/小时。销售和管理费用全年400万元,每季度100万元。假设人工成本、制造费用、销售和管理费用全部当季付现。全年所得税费用100 万元,每季度预缴25万元。

(5)公司计划在上半年安装一条生产线,第一、二季度分别支付设备购置450 万元、250万元。

(6)每季末现金余额不能低于50万元。低于50万元时,向银行借入短期借款,借款金额为10万元的整数倍。借款季初取得,每季末支付当季利息,季度利率 2%。高于50万元时,高出部分按10万元的整数倍偿还借款,季末偿还。第一、二季度无其他融资和投资计划。

要求:根据上述资料,编制公司2019年第一、二季度现金预算(结果填入下方表格中,不用列出计算过程)。

【正确答案-参考解析】:参加考试可见

咨询热线:400-805-0075

已购买考试(0)