当前位置:

当前位置:甲基金是民间非营利组织。2×21年12月10

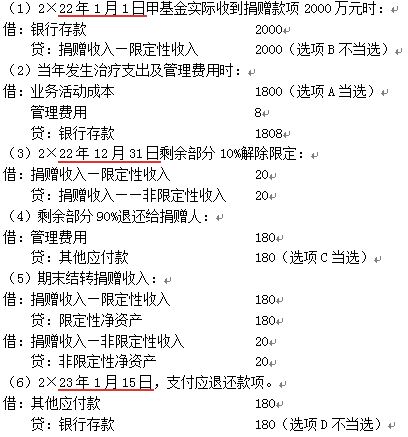

不定项选择题 甲基金是民间非营利组织。2×21年12月10日,甲基金与乙公司签订捐赠协议,乙公司向甲基金捐赠2000万元,专项用于特定疾病患者的疾病治疗,同时约定,如果2×22年12月31日该款项有剩余,甲基金需返还乙公司剩余款项的90%,其余10%由甲基金自由支配。2×22年1月1日,甲基金收到捐赠款项2000万元,当年用于特定疾病患者的疾病治疗支出1800万元,并发生管理费用8万元。2×23年1月15日,甲基金向乙公司支付应退还款项180万元。不考虑其他因素,下列处理中正确的有()。

A.2×22年业务活动成本1800万元

B.2×22年1月1日确认受托代理资产1800万元

C.2×22年12月31日确认其他应付款180万元

D.2×23年1月15日冲减捐赠收入180万元

正确答案: A、C

答案解析:

你可能感兴趣的试题

- 2×20年1月1日,甲公司与乙公司签订合同,将一批闲置设备出售给乙公司,已办理了设备移交手续。该批设备的账面原价为1000万元,已计提折旧700万元,出售价格400万元已收存银行,用于补充甲公司流动资金;同时,合同约定,乙公司有权要求甲公司于2×22年1月1日以440万元的价格回购该批设备。甲公司预计回购时点该批设备的市场价格将远低于440万元。不考虑相关税费及其他因素,下列各项关于甲公司会计处理的表述中,正确的有()。

查看试题 - 企业采用公允价值计量相关资产或负债时,下列各项表述正确的有()。

查看试题 - 2×20年6月,甲公司向其全资子公司(乙公司)销售商品1000件,销售价格为100元/件,成本为90元/件,货款已结清。截至2×20年12月31日,乙公司已将上述商品中的700件对外出售,销售价格为105元/件。2×20年12月31日,乙公司从甲公司购入尚未对外出售的商品的可变现净值为85元/件,乙公司共计提了存货跌价准备0.45万元。不考虑相关税费及其他因素,下列各项关于甲公司编制2×20年度合并财务报表的抵销或调整中,正确的有()。

查看试题 - 下列各项中,影响企业对股份支付预计可行权情况作出估计的有()。

查看试题 - 下列各项中,至少应当于每年年末进行减值测试的有()

查看试题 - 下列各项中,属于会计政策变更的有()。

查看试题