当前位置:

当前位置:2×20年6月,甲公司向其全资子公司(乙公司

不定项选择题 2×20年6月,甲公司向其全资子公司(乙公司)销售商品1000件,销售价格为100元/件,成本为90元/件,货款已结清。截至2×20年12月31日,乙公司已将上述商品中的700件对外出售,销售价格为105元/件。2×20年12月31日,乙公司从甲公司购入尚未对外出售的商品的可变现净值为85元/件,乙公司共计提了存货跌价准备0.45万元。不考虑相关税费及其他因素,下列各项关于甲公司编制2×20年度合并财务报表的抵销或调整中,正确的有()。

A.存货应抵销7万元

B.营业收入应抵销10万元

C.营业成本应抵销9.7万元

D.资产减值损失应抵销0.3万元

正确答案: B、C、D

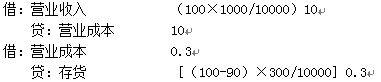

答案解析: 合并财务报表中,甲公司应将未实现(300件商品)内部交易损益予以抵销:

站在合并报表主体角度,剩余300件商品的成本为90元/件,该批商品的可变现净值为85元/件,则合并财务报表中,存货跌价准备余额=(90-85)×300/10000=0.15(万元),但在乙公司个别报表中就该批存货已计提了存货跌价准备0.45万元,因此合并财务报表中应对个别财务多计提的0.3万元予以抵销:

综上,存货应抵销0万元,选项A不当选;营业收入应抵销10万元,选项B当选;营业成本应抵销=10-0.3=9.7万元,选项C当选;资产减值损失应抵销0.3万元,选项D当选。

你可能感兴趣的试题

- 下列各项中,至少应当于每年年末进行减值测试的有()

查看试题 - 下列各项中,属于会计政策变更的有()。

查看试题 - 自然人乙持有甲公司股权20%,对其有重大影响,持有丙公司50%股权,对其形成共同控制,乙的儿子持有丁公司股权30%,下列与乙构成关联方关系的是()

查看试题 - 下列交易和事项中,属于非货币性资产交换的有()

查看试题 - 下列关于政府会计表述中,正确的有()。

查看试题 - 甲公司2×23年1月1日发行在外的普通股数量为400万股。该公司于2×23年10月1日按照市场价格发行普通股80万股。2×24年2月1日,甲公司以480万股为基数按照每10股送2股的方式分派股票股利。甲公司2×23年度归属于普通股股东的净利润为500万元。甲公司2×24年度比较利润表中列示的2×23年基本每股收益为()。

查看试题