当前位置:

当前位置:2022年1月1日,华东公司董事会批准了管理

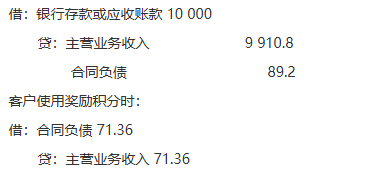

单选题 2022年1月1日,华东公司董事会批准了管理层提出的客户忠诚度计划。该客户忠诚度计划为:持积分卡的客户在华东公司消费一定金额时,华东公司向其授予奖励积分,客户可以使用奖励积分(每一奖励积分的公允价值为0.01元)。2022年度,华东公司销售各类商品共计10000万元(不包括客户使用奖励积分购买的商品),授予客户奖励积分共计10000万分,客户使用奖励积分共计7200万分。2022年年末华东公司估计2022年度授予的奖励积分将有90%使用。不考虑其他因素,华东公司2022年度应确认的收入总额为()万元。

A.9972

B.9982.16

C.9900

D.10000

正确答案: B

答案解析: 2022年度授予奖励积分构成单项履约义务,其公允价值=10000×0.01×90%=90(万元),2022年度因销售商品构成单项履约义务,其公允价值=10000(万元);按照新的会计准则,合同价款10000万元需要根据这两项单项履约义务进行分摊,分摊至产品的金额为=10000×10000/(10000+90)=9910.80(万元),分摊至奖励积分的金额为=10000×90/(10000+90)=89.2(万元),因2022年度因客户使用奖励积分7200万分,占估计使用9000万分的80%,所以2022年确认奖励积分收入71.36(89.2×80%)(万元),2022年确认商品销售收入和奖励积分使用收入共9982.16(9910.8+71.36)(万元),会计分录:

相关知识:第一节 收入

你可能感兴趣的试题

- 2×20年1月1日,甲公司与乙公司签订合同,将一批闲置设备出售给乙公司,已办理了设备移交手续。该批设备的账面原价为1000万元,已计提折旧700万元,出售价格400万元已收存银行,用于补充甲公司流动资金;同时,合同约定,乙公司有权要求甲公司于2×22年1月1日以440万元的价格回购该批设备。甲公司预计回购时点该批设备的市场价格将远低于440万元。不考虑相关税费及其他因素,下列各项关于甲公司会计处理的表述中,正确的有()。

查看试题 - 企业采用公允价值计量相关资产或负债时,下列各项表述正确的有()。

查看试题 - 甲基金是民间非营利组织。2×21年12月10日,甲基金与乙公司签订捐赠协议,乙公司向甲基金捐赠2000万元,专项用于特定疾病患者的疾病治疗,同时约定,如果2×22年12月31日该款项有剩余,甲基金需返还乙公司剩余款项的90%,其余10%由甲基金自由支配。2×22年1月1日,甲基金收到捐赠款项2000万元,当年用于特定疾病患者的疾病治疗支出1800万元,并发生管理费用8万元。2×23年1月15日,甲基金向乙公司支付应退还款项180万元。不考虑其他因素,下列处理中正确的有()。

查看试题 - 甲公司2×24年财务报告于2×25年3月20日批准对外报出,其于2×25年发生的下列交易事项中,应作为2×24年资产负债表日后调整事项处理的有()。

查看试题 - 不考虑其他因素,下列关于企业合并形成长期股权投资的说法中,不正确的有()。

查看试题 - 2×20年6月,甲公司向其全资子公司(乙公司)销售商品1000件,销售价格为100元/件,成本为90元/件,货款已结清。截至2×20年12月31日,乙公司已将上述商品中的700件对外出售,销售价格为105元/件。2×20年12月31日,乙公司从甲公司购入尚未对外出售的商品的可变现净值为85元/件,乙公司共计提了存货跌价准备0.45万元。不考虑相关税费及其他因素,下列各项关于甲公司编制2×20年度合并财务报表的抵销或调整中,正确的有()。

查看试题