当前位置:

当前位置:2022年4月1日,甲公司收到当地政府无偿提

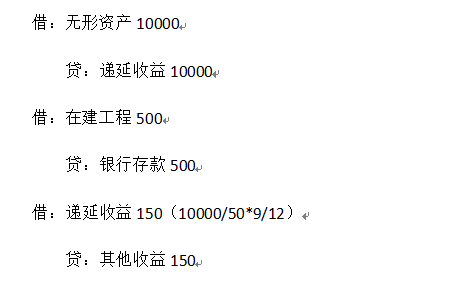

不定项选择题 2022年4月1日,甲公司收到当地政府无偿提供的一块土地使用权(非划拨土地使用权),并完成相关手续。该土地使用权公允价值10000万元,预计使用寿命50年,采用直线法计提摊销,预计净残值为零。甲公司为在该土地上新建办公楼支付土地整理费用500万元。甲公司对该政府补助采用总额法核算。不考虑其他因素,下列关于2022年度的会计处理,正确有()。

A.在取得土地使用权时确认递延收益10000万元

B.支付的土地整理费用500万元计入管理费用

C.确认其他收益200万元

D.确认土地使用权摊销金额150万元

正确答案: A、D

答案解析: 取得土地整理费计入在建工程选项B错误,其他收益=(10000/50*9/12)=150

取得土地使用权总额法相关分录如下

你可能感兴趣的试题

- 甲公司发生与职工薪酬相关的下列事项:缴纳员工乙的公积金8万元;向劳务派遣公司支付派遣到本企业生产车间工作人员的劳务报酬300万元;鼓励员工接受裁员计划支付赔偿金150万元;向全体员工支付按照净利润计算的利润分享奖励2000万元。上述内容中属于职工薪酬的有()

查看试题 - 下列迹象中,表明企业的资产或者资产组可能发生减值的有()

查看试题 - 下列各项交易或事项中,公司应当确认为资产或负债的有()。

查看试题 - 甲公司与乙公司分别持有丙公司50%的股权,双方共同控制丙公司的经营与财务决策,丙公司持有丁公司80%的股权能够控制丁公司。甲公司董事长的儿子持有戊公司100%的股权,能够控制戊公司,同时持有己公司50%的股权,能够与其他方一起对己公司实施共同控制,不考虑其他因素,下列各项中属于甲公司关联方都有()。

查看试题 - 甲基金是民间非营利组织。2x21年12月10日,甲基金与乙公司签订捐赠协议,乙公司向甲基金捐赠2000万元,专项用于特定疾病患者的疾病治疗,同时约定,如果2x22年12月31日该款项有剩余,甲基金需返还Z公司剩余款项的90%,其余10%由甲基金自由支配2x22年1月1日,甲基金收到捐赠款项2000万元,当年用于特定疾病患者的疾病治疗支出1800万元,并发生管理费用8万元。2x23年1月15日,甲基金向乙公司支付应退还款项180万元。不考虑其他因素,下列处理中正确的有()。

查看试题