当前位置:

当前位置:A公司采用配股方式进行融资。2023年3月2

不定项选择题 A公司采用配股方式进行融资。2023年3月24日为配股除权登记日,以公司2022年12月31日总股数10亿股为基数,拟每10股配1股。配股说明书公布前20个交易日公司股票交易均价为8元/股,配股价格为6.9元/股,若除权后的股票交易市价为7.8元/股,假设所有股东均参与了配股,则()。

A.配股除权参考价为7.9元/股

B.每股股票配股权价值为1元

C.配股使得参与配股的股东“贴权”

D.配股使得参与配股的股东财富减少额为1.1亿元

正确答案: A、C、D

答案解析: 配股除权参考价=

每股股票配股权价值=(7.9-6.9)/10=0.1(元)

看“填权”还是“贴权”主要是比较配股后的股票价格和配股除权参考价。如果配股后的股票价格高于配股除权参考价,那么参与配股的股东财富较配股前有所增加,即“填权”。如果配股后的股票价格低于配股除权参考价,那么就会减少参与配股股东的财富,即“贴权”。配股后的股东财富减少额=(7.9-7.8)×(10+10×10%)=1.1(亿元)。

你可能感兴趣的试题

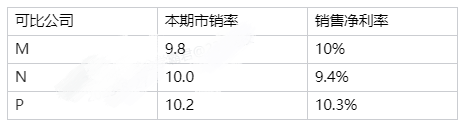

- 甲公司本期销售收入4亿元,销售净利率9.8%,拟使用修正平均市销率模型评估公司价值,可比公司相关资料如下:

甲公司价值为()亿元。

查看试题 - 甲公司正在编制2023年各季度销售预算,销售货款当季度收回70%,下季度收回25%,下下季度收回5%,2023年应收账款余额3000万元,其中:2022年第三季度形成的应收账款为600万元,2022年第四季度形成的应收账款为2400万元,2023年第一季度预计销售收入为6000万元,2023年第一季度预计现金流入是()万元。

查看试题 - 下列有关批次级作业的表述中,正确的有()。

查看试题 - 某公司签订合同承诺在6月份销售100吨稻米给客户,目前购买现货稻米100吨,每吨价格为2450元,期货每吨价格为2550元;若公司采用套期保值方式来回避价格风险,假设6月份现货市场与期货市场的稻米每吨价格均为2300元,则下列表述正确的有()。

查看试题 - 下列有关附认股权证债券和可转换债券的表述中正确的有()。

查看试题 - 甲企业2年前发行到期一次还本付息债券,该债券面值为1000元,期限为5年,票面利率为10%(单利计息),当前市场利率为8%(按年,复利),则下列说法中不正确的有()。

查看试题