当前位置:

当前位置:A公司2025年12月10日购入B公司15万

单选题 A公司2025年12月10日购入B公司15万股股票作为交易性金融资产,每股价格为6元。2025年12月31日该股票为每股7元,2026年3月1日B公司宣告发放现金股利3万元,3月15日收到B公司分派的现金股利。2026年6月30日将该股票出售,股票的市价为每股6.5元,则2026年6月30日出售时确认的投资收益为()万元。

A.10.5

B.7.5

C.15

D.-7.5

正确答案: D

答案解析: 本题考核交易性金融资产的核算。购入交易性金融资产:

2025年12月31日:

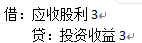

2026年3月1日:

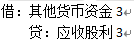

3月15日收到B公司分派的现金股利:

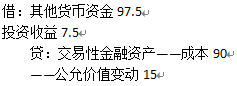

2026年6月30日:

所以出售时确认的投资收益=(6.5-7)×15=-7.5(万元)。

你可能感兴趣的试题

- 企业为取得交易性金融资产发生的交易费用应计入交易性金融资产初始确认金额。()

查看试题 - 固定资产盘盈属于企业的利得,应通过“营业外收入”科目核算。()

查看试题 - 长期借款利息费用应当在资产负债表日按照实际利率法计算确定,实际利率与合同利率差异较小的,也可以采用实际利率计算确定利息费用。()

查看试题 - 发行股票相关的手续费、佣金等交易费用,如果是溢价发行的,应从溢价中扣除,冲减资本公积,无溢价发行或溢价金额不足抵扣的,冲减留存收益。()

查看试题 - 企业代第三方收取的款项以及企业预期将退还给客户的款项,应当作为负债进行会计处理,不应计入交易价格。()

查看试题 - 企业股东大会审议批准的利润分配方案中应分配的现金股利,在支付前不作账务处理,但应在报表附注中披露。()

查看试题