当前位置:

当前位置:甲公司和乙公司为非同一控制下的两家独立公司。

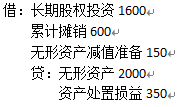

单选题 甲公司和乙公司为非同一控制下的两家独立公司。2026年6月30日,甲公司以其拥有的无形资产对乙公司进行投资,取得乙公司60%的股权。该无形资产原值为2000万元,已累计计提摊销600万元,已计提减值准备150万元。投资日该无形资产的公允价值为1600万元,2026年6月30日,乙公司的可辨认净资产公允价值为2000万元。假定不考虑相关税费等其他因素影响,甲公司取得对乙公司的长期股权投资入账价值为()万元。

A.960

B.2000

C.1250

D.1600

正确答案: D

答案解析: 本题考查以非同一控制下企业合并方式取得的长期股权投资的初始投资成本计量。以支付非现金资产的方式取得的长期股权投资,应按非现金资产的公允价值作为初始投资成本计量,投资日该无形资产的公允价值为1600万元,所以长期股权投资的入账价值为1600万元。会计分录为:

相关知识:第一节 长期股权投资