当前位置:

当前位置:2026年1月1日,甲公司以定向增发股票的方

单选题 2026年1月1日,甲公司以定向增发股票的方式购买同一集团内乙公司持有的A公司60%股权,能够控制A公司。为取得该股权,甲公司增发1000万股普通股股票,每股面值为1元,每股公允价值为7元;另支付承销商佣金100万元。取得该股权时,A公司在最终控制方合并财务报表中的净资产的账面价值为9000万元,可辨认净资产公允价值为12000万元,甲公司和A公司采用的会计政策及会计期间相同,不考虑其他因素。甲公司取得该股权投资时应确认的“资本公积——股本溢价”为()万元。

A.7000

B.4300

C.5900

D.6000

正确答案: B

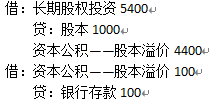

答案解析: 同一控制下企业合并计入资本公积的金额为长期股权投资初始投资成本和发行股票面值之差并扣除支付承销商佣金的金额。长期股权投资初始投资成本=9000×60%=5400(万元),甲公司取得该股权投资时应确认的资本公积——股本溢价=5400-1000×1-100=4300(万元)。分录如下:

相关知识:第一节 长期股权投资