题型介绍

一、单项选择题(本类题每小题备选答案中,只有一个符合题意的正确答案。多选、错选、不选均不得分。

-

下列选项中,资产减值可以转回的资产是()。

A.商誉

B.固定资产

C.长期股权投资

D.存货

【正确答案-参考解析】:参加考试可见

二、多项选择题(本类题每小题备选答案中,有两个或两个以上符合题意的正确答案,全对得满分,少选、多选、错选、不选均不得分。

-

对于无形资产摊销的会计处理,下列说法中正确的有()。

A.使用寿命有限的无形资产的应摊销金额应当在使用寿命内采用系统合理的方法摊销

B.企业应当自无形资产可供使用的次月起,至不再作为无形资产确认时止摊销无形资产

C.无形资产的使用寿命与以前估计不同的,应当改变摊销期限

D.无形资产的摊销方法与以前估计不同的,应当改变摊销方法

【正确答案-参考解析】:参加考试可见

三、计算分析题(根据所给材料回答问题。(需计算后回答的问题,须列出算式;每个问题计算过程中的小数均保留实际位数,计算结果有小数的,小数保留2位。)

-

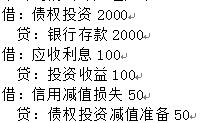

甲股份有限公司、乙股份有限公司(以下简称“甲公司”和“乙公司”)均为增值税一般纳税人,适用的增值税税率均为13%。

甲公司于2×19年1月31日销售一批商品给乙公司,销售价款为400万元(含增值税),款项尚未收取,甲公司将该应收款项分类为以摊余成本计量的金融资产。乙公司将该应付账款分类为以摊余成本计量的金融负债。

2×20年1月1日,双方签订债务重组合同,乙公司以一台自用的设备及交易性金融资产抵偿该欠款。

该设备账面原价为100万元,累计折旧为20万元,计提的减值准备为10万元,公允价值为100万元。

该交易性金融资产的账面价值为120万元(其中成本为100万元,公允价值变动收益20万元),公允价值为150万元。

2×20年1月10日,双方办理完成资产转移手续。

当日,甲公司应收债权的公允价值为350万元,已计提坏账准备35万元,乙公司交易性金融资产的公允价值仍为150万元,乙公司应付款项的账面价值仍为400万元。

假定不考虑交易性金融资产相关的增值税及其他因素的影响。

要求:

(1)计算甲公司应确认的损益金额,并编制相关会计分录。

(2)计算乙公司应确认的损益金额,并编制相关会计分录。

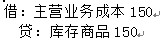

【正确答案-参考解析】:参加考试可见

切换考试

切换考试